子供が生まれると「教育資金」のことを考えてしまいますよね。

- 子どもが生まれた/生まれる予定の人

- 教育資金のことが不安になった人

- 学資保険に入るか悩んでいる人

- 資産運用の方法を知りたい人

この記事では、お金をどうやって貯めていくかについて考えていきましょう。

なるべく早く考えて、動き出した方が効率がいいですよ!

- 教育資金としてかかる費用の目安

- 学資保険のメリットとデメリット

- 資産運用のメリットとデメリット

- 資産運用するならNISAを活用することをオススメ

無理なく、そして心地よく教育資金を準備できることを目的とした記事にしています。

本ページはプロモーションが含まれています。

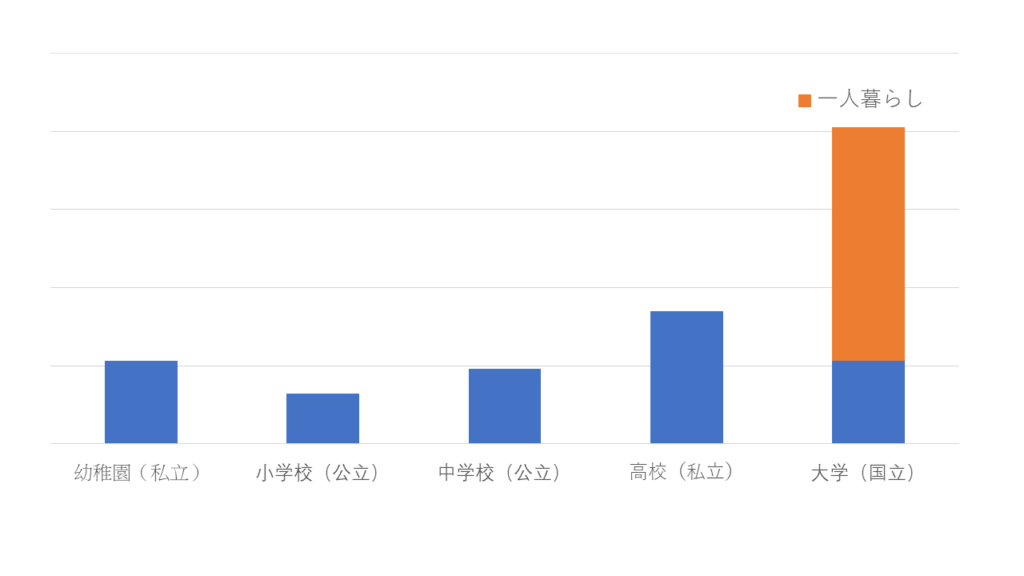

そもそもいくらかかるの?

高等学校までにかかる費用を見ていきましょう。

一年間あたり学習費の総額(塾や習い事含む)は下のようになっています。

公立幼稚園 22万3,647円

平成30年度子供の学習費調査の結果について(令和元年12月18日付文部化科学省)

私立幼稚園 52万7,916円

公立小学校 32万1,281円

私立小学校 159万8,691円

公立中学校 48万8,397円

私立中学校 140万6,433円

公立高等学校(全日制) 45万7,380円

私立高等学校(全日制) 96万9,911円

https://www.mext.go.jp/content/20191212-mxt_chousa01-000003123_01.pdf

高校実質無償化が行われると、高等学校にかかる費用はもう少し抑えられそうです。

年収にもよりますが、年間11万円(私立だと最高で年間39万円ほど)支給される制度です。

単純に11万円引き算すると、目安としては↓くらいですね。

公立高等学校(全日制) 34万7,380円

私立高等学校(全日制) 85万9,911円

大学をざっくり見ていきましょう。

国立大学(授業料) 53万5,800円

国立大学等の授業料その他の費用に関する省令

私立大学(授業料&施設設備費) 108万6,048円

https://www.kyoto-u.ac.jp/uni_int/kitei/reiki_honbun/w002RG00000953.html

私立大学等の平成30年度入学者に係る学生納付金等調査結果について(文部科学省)

https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm

私立大学だとだいぶ金額が高くなりそうです。

学校や学部によって金額は大きく変わってくるようなので、子どもが大きくなってきたら、また詳細を調べていきましょう。

とりあえず、今は、規模感を理解しておくことが大事です。

大学進学の際、自宅を離れ一人暮らしを始めることもあるのではないでしょうか。

多少アルバイトで賄ってもらうとして、月10〜15万円の仕送りをした場合は、年間で120万円〜180万円ほど追加で費用がかかることになります。

子どもが大学生になる頃までに、貯金を作っておきたいところですね。

学資保険

- 学資保険とは

- メリットとデメリット

- 向いている人

学資保険とは

ざっくり以下のような商品です。

- 一定期間・一定額を積み立てる

- あらかじめ決めていたタイミングで資金を受け取れる

- 中途で解約しない限り、受け取る資金は少し増えていることが多い

- 契約者(パパ/ママ)に万一のことがあった場合は、以降の保険料の支払いは免除

まずは、参考に一つ見てみましょう。

他にもいろいろな保険会社・金融機関が様々な商品を持っていますが、大きな違いはありません。

商品の一例をざっくり紹介してみます。

保険料 : 毎月15,788円

(参考:ソニー生命 学資金準備スクエア) https://www.sonylife.co.jp/gakushi/

支払期間 : 子どもが0歳~10歳まで(以降は支払いなし)

受取資金 : 40万円×5回(17・18・19・20・22歳時に40万円ずつ)

————–

支払保険料総額 : 189万4,560円

受取資金総額 : 200万0,000円(10万5,440円増えています)

メリットとデメリット

- 元本割れするリスクは少ない

- 支払い期間や受取時期が決められる(支払いや受取額に変動がなく計画が立てやすい)

- 親に万が一があった時にメリット(以降は、保険料を支払うことなく資金が受け取れる)

- あまり増えない(定期預金よりは増えますが、資産運用にはかないません)

- 途中で解約すると元本割れすることがほとんど(時期によっては大幅に元本割れします)

- インフレに弱い(物価が上がると損をする)

向いている人

向いている人は、ズバリ・・・

- 心配性な人(親の万が一の時に確実に資金を残してあげたい人)

- 元本割れのリスクを絶対に避けたい人

- 計画的に資金の管理をしたい人

このような方は、学資保険がいいかもしれませんね。

よくわからない人は、FP(ファイナンシャルプランナー:お金の専門家)に相談してみてもいいとは思いますが、以下のことを心にとどめておいてくださいね。

- あなたのお金のことを、親身に考えられるのは「あなた自身」だけです(あくまで情報収集のために相談するべきだと思います)

- 相談相手は、商品を売ることが仕事であるということ(不要なものはNOと言おう)

- 学資保険以外の商品は、別の機会にしっかり考えること(学費以外が不安になっても冷静になりましょう)

資産運用

- 資産運用とは

- メリットとデメリット

- 向いている人

資産運用とは

株式や投資信託に投資をして、運用益を得ようというものです。

別の記事で詳しく書こうと思いますが、ざっくり以下のような理解をしておいてください。

- 積み立てるタイミングはその人次第(毎月でも毎日でも一括投入でも)

- 引き出すタイミングもその人次第

- どんなものに投資するかもその人次第

- 大きく増えることもあるが、元本割れするリスクもある

ここでは、以下のような比較的安定志向の投資スタイルで紹介していきます

- 経済の知識が必要ないところから投資を始める(素人でも問題なし)

- 米国株式又は全世界株式の指数に投資する(価値が0になることは、まずありません)

- 手数料の安いインデックスファンドに投資する

- 短期売買を繰り返すようなことはしない

メリットとデメリット

学資保険と比較した形で、以下のとおりです。

- 大きく資産を増やせる可能性がある

- 途中でやめてもその時の評価額(-税)が得られる

- 物価が上がっても損しない可能性が高い

- 指数としてみれば長期的には成長する可能性が高い

- 元本割れするリスクがある

- 計画が立てにくい(資金が必要な時に株価が暴落している可能性がある)

- 親に万が一があった時に何も保証はない

アメリカの代表的な株価指数である「S&P500」は、2001年から2021年の20年間でおよそ4倍になっています。年利では6.8%程度になります。

仮に、上の学資保険の例と同額を(控えめに)年利5%で運用できた場合、、、

325万円

ほど貯まる計算になります。

(学資保険だと200万円でしたから、その差はなんと100万円超)。

毎月1万5千円を10年間、5%で積立運用 ⇒ 231万円程度

231万円を5%で7年間運用(ほったらかし) ⇒ 325万円程度

株価には波もあるし、未来のことは誰にも見通せないので、逆に目減りするリスクもあります。

とはいえ、大きく増やせるポテンシャルのある方法だと思います。

向いている人

向いている人は、

- リスクをとれる人(成果が出なくとも学費が作れる人)

- 今後20年の世界経済の成長を信じられる人

初心者向けの投資の記事は今後充実させていくので、一緒に勉強していきましょう。

- 興味を持ったなら小額からやってみよう(やってみると見えるものがあります)

- 債権を取り入れる・学資保険と半々にするなど、心地よい範囲で運用しましょう

- 手数料の低いインデックスファンド(買付手数料0円、管理費用0.2%以下目安)をネット証券(手数料がかからないところ)で運用しましょう

- 大暴落時に取り崩すのは損です。生きていくだけ・当面をしのげるだけの現金は残しておきましょう

- 夜も眠れないほど心地悪くなったらやめましょう

奨学金・教育ローン

- 具体的な例

- メリットとデメリット

- 向いている人

具体的な例

奨学金にも様々な種類があります。

- 給付奨学金 : 返済が不要なものです

- 貸与奨学金(第一種) : 返済は必要ですが、無利子で借りられるものです

- 貸与奨学金(第二種) : 返済が必要で、有利子です

(参考:独立行政法人 日本学生支援機構)https://www.jasso.go.jp/shogakukin/about/index.html

メリットとデメリット

- 資金調達が容易

- 給付奨学金は返済が不要

- 給付奨学金は条件が厳しい(ほとんど受けられない)

- 社会人スタート時点で子どもに借金を負わせることになる

- 低いとは言え利息がかかる場合があります

向いている人

子どもに借金を負わせることになります。

当サイトではオススメしたいものではありません。

敷いてあげるなら、

- 給付型奨学金を受けられる人

- どうしても他の方法が難しい人

資産運用を始める方へ

詳しくは別記事でフォローしようと思いますが、最低限知っておべきことだけ書いておきます。

- 証券会社の選び方(とオススメ)

- 口座の種類(NISA・ジュニアNISA)

- 金融商品の選び方(とオススメ)

証券会社の選び方(とオススメ)

ネット系の証券会社が手数料がかからないのでGoodです。

投資は、手数料と税金と心の不安定さとの戦いです。

取引などに使うアプリやサイトデザインの気に入ったところにするといいでしょう。

口座の種類(NISA・ジュニアNISA)

NISA : 年間120万円まで5年間非課税で運用できる

積立NISA : 年間40万円まで20年間非課税で運用できる

ジュニアNISA : 年間80万円まで5年間非課税で運用できる(以下※参照)

※ジュニアNISAの特徴

・2023年で終了する

・2023年以降に非課税期間が終了するものは18歳まで非課税で運用可

・18歳まで原則払い出し不可

他にも、特定口座や一般口座があります。

ここでは、運用益に課税されることになります。

まず最初はNISA等の非課税口座から利用するべきでしょう。ジュニアNISAが2023年で終了してしまうので、引き出す予定のない方はここから始めてはいかがでしょうか。

金融商品の選び方(とオススメ)

あまりごちゃごちゃ書いても混乱するばかりなので、3つだけ紹介します。

いずれも、買付手数料が0円(ノーロード)で、運用費が安いインデックスファンドです(アクティブファンドは手数料が高い上に運用成績が比較的芳しくない傾向があるので選ぶ必要はありません)。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 先進国債券インデックス

攻めの姿勢で運用したい人は「1」に中心に投資するといいでしょう。

米国株式のみよりも、世界中に投資する方が心地いい人は、「2」も買うといいでしょう(中身は似たようなものですが…)。

暴落にも備えたい人は、「3」も並行して運用するといいでしょう。

長期投資を前提としています。

「価値が下がったら買い、上がったら売る」というような短期的なトレードは推奨しません。

株価が今後どうなるか。など、予想することはできません。

まとめ

我が家では、資産運用を中心に資産形成をしています。

子どもたちの資金は、主にジュニアNISAで運用し、補助的に夫婦のNISA口座をと思っています。

さて、記事のおさらいしていましょう。

大きく、このような記事でした。

- 大学生になるころにはまとまったお金を準備しておきたい

- 学資保険はあまり増えないが安心感がある

- 資産運用は大きく増やせる可能性があるがリスクもある

- 返還不要の奨学金は条件が厳しい、借金は避けれるならその方がベター

資産運用に際しては、

- ネット系の証券会社を利用する(投資信託の手数料がかからないところ)

- 積立NISAやジュニアNISAなどの非課税口座から使っていく

- 買付手数料が0円で管理費用が安いインデックスファンドに投資する

ということを紹介しました。

皆さんが、心地よく資産を形成できますよう!応援しています。

(余談)余力があれば子供の老後に備えることも

3歳ころを目途に、なんとか、子どもに240万円分の投資信託を運用して渡せないか考えています。

ぼんやりと以下のような計算をしています。

3歳 240万円分の投資信託を入金(5%での運用を想定)

17歳 475万円程度になっているはず(200万円を学費等に回し、残りを引き続き運用)

65歳 2860万円程度になっているはず(老後2000万円問題を解決)

ここまで理想的にはいかないと思います(大幅に下がったり上がったりするでしょうから)が、お金のことで苦労が無ければ、自由に生きられるのではないかと思っています。

コメント